고금리의 늪에서 벗어나고 싶었을 뿐인데

올해 34세인 이○○ 씨는 중소기업에서 일하는 평범한 직장인입니다. 2년 전 급하게 돈이 필요해 저축은행에서 연 17%대 신용대출 2,000만원을 받았고, 매달 이자만 28만원씩 나가는 형편이었습니다. 환율 폭등과 물가 상승으로 생활이 빠듯해진 그에게 어느 날 한 통의 문자가 도착했습니다.

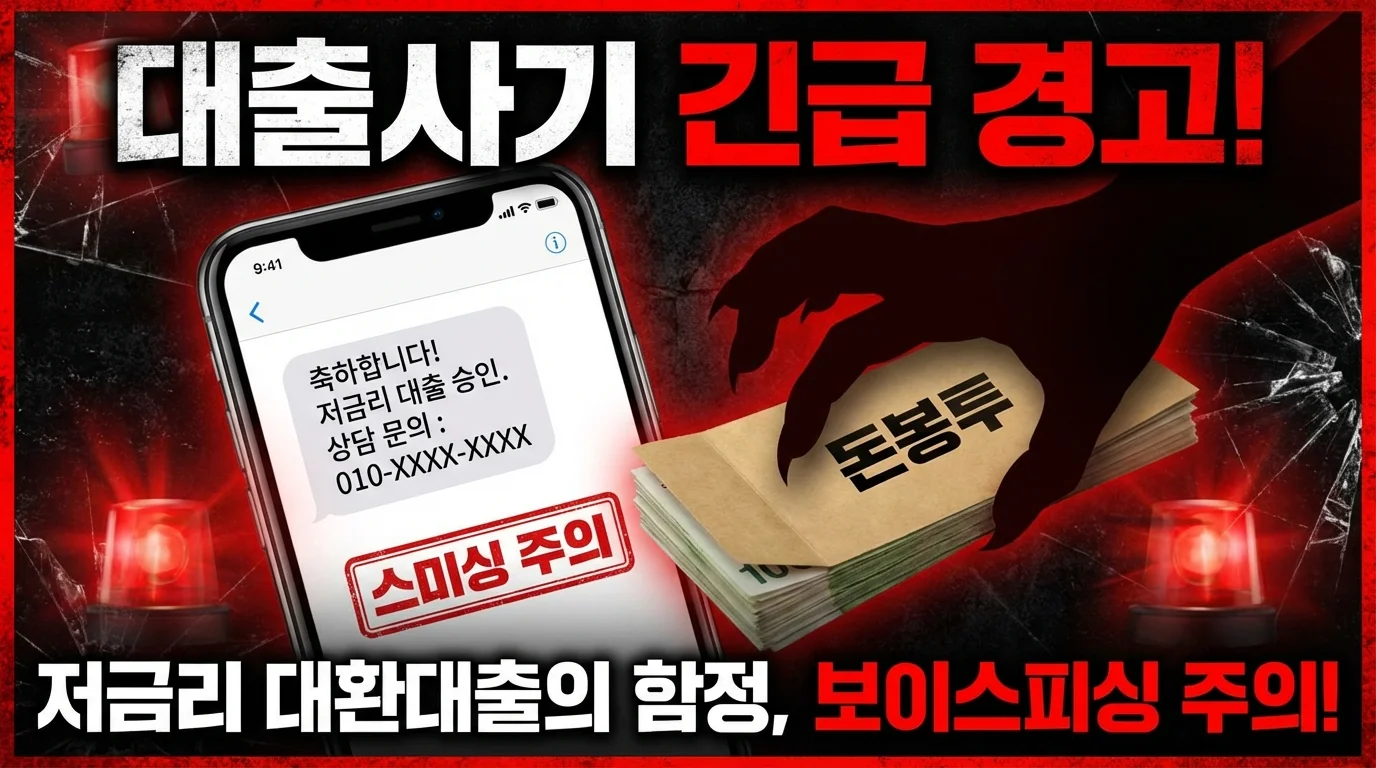

"[OO은행] 고객님, 기존 고금리 대출을 연 5.9% 저금리 대환대출로 전환 가능합니다. 한정 기간 특별 프로모션. 상담 원하시면 1번 회신."

매달 이자에 허덕이던 이 씨에게는 마른하늘에 단비 같은 소식이었습니다.

친절한 상담원의 달콤한 말

회신을 보내자 30분도 지나지 않아 전화가 왔습니다. 상담원을 자처한 남성은 매우 전문적이고 친절했습니다.

"고객님, 신용등급 조회 결과 대환대출 전환 대상이십니다. 기존 17% 이자를 5.9%로 낮출 수 있어요. 월 이자가 28만원에서 10만원 이하로 줄어듭니다."

이 씨의 가슴이 뛰었습니다. 월 18만원을 아낄 수 있다니. 상담원은 계속했습니다.

"다만 대환대출을 진행하려면, 기존 대출의 신용등급 영향을 상쇄하기 위해 보증금 형태의 선입금이 필요합니다. 대출 실행 후 즉시 환급해 드립니다."

이 씨는 조금 이상하다고 느꼈지만, 상담원이 알려준 전화번호로 다시 전화해보니 실제 은행 ARS와 비슷한 음성이 나왔습니다. 사기범들이 가짜 ARS까지 만들어놓은 것이었습니다.

눈덩이처럼 불어나는 요구

처음에는 150만원을 보내라고 했습니다. "보증금이니까 대출 실행되면 바로 돌려드립니다." 이 씨는 보냈습니다. 그러자 이번에는 "신용등급 보정 수수료"로 300만원을 요구했습니다. 그 다음에는 "공증비" 200만원, "인지세" 400만원, "보험료" 300만원...

"이거 다 안 내면 지금까지 내신 돈도 환불이 안 됩니다. 여기까지 오셨는데 조금만 더 내시면 됩니다."

이른바 '매몰 비용'의 함정이었습니다. 이미 보낸 돈이 아까워서 더 보내게 되는 심리를 교묘하게 이용한 것입니다. 결국 이 씨는 2주 동안 총 1,350만원을 송금했습니다.

전화가 끊긴 순간, 모든 것을 깨달았다

"자, 이제 모든 수수료 처리가 끝났습니다. 내일 오전 중으로 대출이 실행됩니다." 상담원은 이렇게 말하고 전화를 끊었습니다. 하지만 다음날, 그 다음날에도 대출은 실행되지 않았습니다. 전화를 걸면 "담당자 부재중"이라는 말만 반복되더니, 나흘째부터는 아예 연결이 되지 않았습니다.

인터넷에 검색해보니 자신과 똑같은 수법의 피해 사례가 넘쳐났습니다. 이 씨는 바닥에 주저앉았습니다.

"고금리 이자가 부담돼서 벗어나려고 했는데, 오히려 빚만 더 늘었습니다. 기존 대출 이자는 그대로인데 사기당한 1,350만원까지... 정말 막막합니다."

이런 수법을 조심하세요

이 씨를 속인 사기범들의 핵심 수법을 정리했습니다.

1. 은행 사칭 문자 발송

실제 은행 이름을 사용하여 저금리 대환대출이 가능하다는 문자를 무차별 발송합니다. 발신번호도 조작합니다.

2. 전문적인 상담 연기

실제 은행 상담원처럼 금융 용어를 사용하며, 가짜 ARS 시스템까지 구축하여 신뢰를 줍니다.

3. 선입금 요구

보증금, 수수료, 공증비, 인지세 등 다양한 명목으로 대출 전에 돈을 보내라고 합니다. 정상적인 대출은 선입금을 요구하지 않습니다.

4. 매몰 비용 함정

한번 보내면 "여기까지 왔으니 조금만 더"라며 추가 입금을 유도합니다. 이미 보낸 돈이 아까워 빠져나오지 못하게 만드는 심리 전략입니다.

5. 연락 두절

충분한 금액을 편취한 후 전화번호를 바꾸고 사라집니다.

피해 예방 체크리스트

- 대출 전 선입금 요구는 100% 사기입니다 - 정상적인 금융기관은 대출 실행 전에 어떤 명목으로도 돈을 요구하지 않습니다

- 문자로 온 대출 광고를 믿지 마세요 - 은행 공식 앱이나 홈페이지에서 직접 확인하세요

- 발신번호를 믿지 마세요 - 발신번호는 얼마든지 조작할 수 있습니다. 해당 은행 대표번호로 직접 전화하세요

- 가짜 ARS에 속지 마세요 - 상담원이 알려준 번호가 아닌, 은행 공식 홈페이지에 있는 번호로 확인하세요

- "급하게 결정하라"는 말에 넘어가지 마세요 - 정상적인 대출은 충분한 검토 시간을 줍니다

- 추가 입금 요구는 즉시 거절하세요 - 한 번이라도 선입금을 요구하면 사기입니다. 추가 요구는 더더욱 사기입니다

- 금융감독원 1332에 먼저 확인하세요 - 의심되는 대출 제안은 금융감독원에 확인하면 사기 여부를 알 수 있습니다

- 가족이나 지인에게 먼저 상의하세요 - 혼자 판단하지 말고, 주변에 알리면 객관적인 시각을 얻을 수 있습니다

피해를 당했다면

대출 사기 피해를 당했다면, 즉시 다음 조치를 취하세요.

1. 경찰 신고

- 112 또는 가까운 경찰서 방문

- 사이버수사대 신고 (경찰청 182)

2. 금융감독원 신고

- 금융감독원 1332

- 불법사금융 신고센터

3. 계좌 지급정지

- 송금한 계좌의 은행 고객센터에 즉시 연락

- 빠를수록 돈을 되찾을 가능성이 높아집니다

4. 증거 보존

- 문자 메시지 캡처

- 통화 내역, 송금 내역 보관

- 상담 중 받은 서류나 링크 저장

5. 서민금융진흥원 상담

- 서민금융진흥원 1397

- 실제 저금리 대출 전환 프로그램 안내

이 씨는 현재 경찰 조사에 협조 중이며, 서민금융진흥원을 통해 실제 정부 지원 저금리 대환대출 프로그램을 알게 되었다고 합니다.

"합법적인 대환대출 제도가 있다는 걸 진작 알았더라면... 사기범의 문자에 속지 않았을 겁니다."

이 사연은 실제 대출 사기 피해 사례를 바탕으로 각색되었습니다. 피해자의 개인정보 보호를 위해 가명과 세부 사항을 변경했습니다.